El campo de Total de impuestos por tipo viene a más de 2 decimales ¿Es correcto?

Es importante mencionar que el XSD (que es el esquema que se marca en el anexo 20) pero otra cosa es la regla de validación dicho campo en particular, es decir se definen los máximos y mínimos de decimales ya que depende del escenario.

Te comparto una presentación que el SAT nos dio con información relacionada a este punto:

https://drive.google.com/file/d/0BykGG4-jtNMEcVMyZzlsUHZFXzBkNnBqRmh2emVCcnhiMXpZ/view?usp=sharing

ANEXO 20

Nos hemos topado con clientes que se basan en la matriz de rechazos para decir si el CFDI debe aplicarse o no alguna regla, es importante que vean que en dicho archivo está desactualizado, vean la fecha con relación al anexo 20 y guía de llenado, como verán en el mismo Anexo 20 se define el orden en que debemos aplicar las validaciones normativas, en donde se indica que hay que hacerle caso a lo más nuevo, adicional un poco más abajo verán que está en reglas la Guía de Llenado.

Puedes ver las respuestas a las preguntas 72, 73, 74, 75, 76 de la Lista de preguntas: http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/cfdi/PyRFactElect.pdf

GUÍA DE LLENADO

En la guía de llenado se define que el campo de total impuesto trasladado y total impuesto retenido son a dos decimales, y en donde está el debate es justamente el campo de importe de impuestos totalizados por tipo; en donde se da la siguiente definición. (Nota: Esto es diferente a los impuestos por línea en donde allí sí se puede hacer el manejo de 2 o 6 decimales, las sumatorias según el SAT deben ser la sumatoria del redondeo a dos decimales):

Fuente:

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Gu%C3%ADaAnexo20.pdf

Ver el ejemplo del importe que el SAT pone, viene a dos decimales.

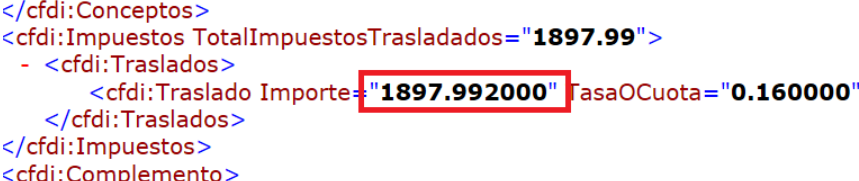

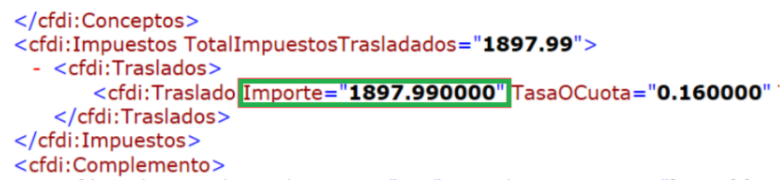

Para darte más claridad te comparto 3 escenarios; dos que serían rechazados y uno que sería válido.

Ejemplo que consideramos INCORRECTO al momento en que nos llega un CFDI de otra empresa a nuestro validador:

Ejemplo que consideramos antes como INCORRECTO pero ahora como correcto partiendo del criterio de permitir ceros no signitivativos.

Ejemplo que consideramos CORRECTO al momento en que nos llega un CFDI de otra empresa a nuestro validador:

Related Articles

¿Qué hacer si el CFDI del proveedor tiene más de 2 decimales y más aún no está poniendo ceros NO SIGNIFICATIVOS en los campos donde se totalizan los impuestos por tipo?

<cfdi:Impuestos TotalImpuestosTrasladados="428.06"> <cfdi:Traslados> <cfdi:Traslado Impuesto="002" TipoFactor="Tasa" TasaOCuota="0.160000" Importe="428.064000"/> </cfdi:Traslados> </cfdi:Impuestos> La matriz con la cual se soportan ...Catálogo de errores | Valídame

Código de Error: 01 Mensaje de error: “The TipoRelacion attribute is invalid - The value 08 is invalid according to its datatype”. Descripción: “Atributo que se utiliza cuando en un CFDI se desea relacionar el folio fiscal o UUID de un CFDI ya ...El SAT nos brinda algunas de las preguntas frecuentes para el complemento de "Carta Porte".

1- Código de Rechazo Matriz: CP217. ¿Bajo qué criterio se consideraría comparar el emisor del comprobante y el propietario de los medios de transporte? En el caso de que el emisor del comprobante sea dueño de la mercancía y la traslada con sus ...¿A qué tipo de CFDI se le incorporará el complemento de carta porte?

El complemento Carta Porte se incorpora al CFDI de tipo Traslado para acreditar la posesión de las mercancías, brindando información sobre la procedencia y los destinos de las mercancías que se trasladan a través de los distintos medios de ...En el caso de ISR e IVA ¿qué tipo de retención aplica para las actividades económicas que se realizan a través de internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares?

Con la reforma fiscal para 2021, se ajustaron las tasas de retención aplicables de acuerdo al tipo de servicio que se presta para quedar como sigue: ISR Tipo de servicio Retención ISR (%) Transporte terrestre de pasajeras y pasajeros y de entrega de ...